Kinerja GoTo – GoTo Group mengalami transformasi signifikan sepanjang 2025, memicu “Review Kinerja GoTo (Gojek Tokopedia) di Akhir 2025: Apakah Saham GOTO Mulai Bangkit dari Titik Nadir?” sebagai fokus utama analis pasar.

Perusahaan ini mencapai laba sebelum pajak adjusted Rp62 miliar, menandai tonggak historis pertama. Investor memantau rebound saham, setelah anjlok ke titik nadir Rp53 pada September 2025.

Jadi , teruskan baca artikel ini agar paham perkembangan saham GoTo pada tahun depan!

Kinerja Keuangan Keseluruhan

Kinerja GoTo – GoTo Group melaporkan pendapatan bersih Rp4,74 triliun pada Q3 2025, naik 20,67% YoY. Segmen fintech berkontribusi Rp1,54 triliun, melonjak 55% berkat lonjakan transaksi GoPay 54%. EBITDA adjusted mencapai rekor Rp516 miliar, naik 239% YoY.

Perusahaan merevisi guidance EBITDA 2025 menjadi Rp1,8-1,9 triliun, melebihi estimasi awal Rp1,4-1,6 triliun. GoTo mencapai laba sebelum pajak adjusted Rp62 miliar pada Q3, berbalik dari kerugian sebelumnya.

GTV core tumbuh 43% YoY menjadi Rp102,8 triliun, didorong sinergi ekosistem. CEO Patrick Walujo menekankan inovasi produk, meningkatkan jumlah pengguna aktif. Segmen on-demand services berkembang, sementara fintech berubah positif EBITDA. Perusahaan mengurangi biaya tetap tunai berulang 3% menjadi Rp5,3 triliun sepanjang tahun.

Inisiatif Sahabat-AI meningkatkan efisiensi operasional, mendukung pengalaman pelanggan. GoTo memperluas buku pinjaman melebihi Rp8 triliun akhir 2025, memperkuat segmen teknologi keuangan. Pendapatan Q2 naik 23% YoY menjadi Rp4,3 triliun, dengan GTV core Rp89,8 triliun.

Q1 menunjukkan EBITDA adjusted Rp47 miliar di fintech, rekor awal. Secara keseluruhan, revenue trailing 12 bulan mencapai $1,08 miliar per September 2025. GoTo mengalahkan guidance breakeven, mencapai EBITDA adjusted Rp386 miliar penuh tahun 2024 sebagai fondasi.

Transformasi ini mencerminkan strategi ekosistem, mengintegrasikan ride-hailing, e-commerce, dan layanan keuangan. Analis JP Morgan mengomentari performa September 2025, menyoroti potensi merger dengan Grab.

GoTo menghadapi tantangan Q3 lunak di GTV, tapi memproyeksikan akselerasi Q4. Pendapatan grup core meningkat konsisten, didukung inovasi berkelanjutan. Perusahaan fokus ekspansi pengguna GoPay, mendorong pertumbuhan pinjaman.

Performa Saham GOTO

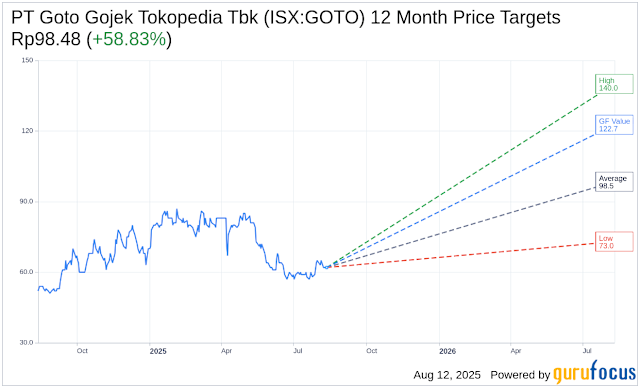

Kinerja GoTo – Saham GOTO ditutup Rp66 per 17 Desember 2025, naik dari nadir Rp53 pada 23 September. Market cap mencapai Rp68,8 triliun per 19 Desember, turun 7,27% dari akhir 2024 Rp74,19 triliun. RSI 14-hari 45,174, menandakan netral teknis.

Analis memproyeksikan pertumbuhan revenue 14,6%, ROE masa depan 9,35%. Target harga rata-rata $5,61, estimasi rendah $4,30 hingga tinggi $8,00, potensi upside 17%. Spekulasi merger dengan Grab 2025 mendorong sentimen positif.

GOTO naik 1,54% menjadi Rp65 akhir Oktober, pasca laba Q3. Performa ini kontras kerugian Rp755 miliar hingga September, tapi EBITDA meningkat.

Analis Morningstar menilai uncertainty tinggi, tapi tren positif. Saham turun 79,16% dari 2022, tapi rebound 2025 didorong profitabilitas. Investor mendukung perubahan CEO potensial, terkait performa lemah dan oposisi merger.

Kinerja GoTo – GOTO fokus akuisisi pelanggan rendah biaya, meningkatkan frekuensi transaksi. Inisiatif ini memproyeksikan GTV akselerasi Q4 ke depan.

Saham naik 1,35% pada sesi terakhir, mencapai Rp404,40 di pasar lain. Performa historis menunjukkan volatilitas, tapi fondasi keuangan kuat 2025 mendukung rebound.

Baca Juga : Perbandingan Samsung Galaxy A07 vs iQOO Z10R: Mana yang Lebih Unggul untuk Penggunaan Harian?

Potensi Bangkit dari Nadir

Kinerja GoTo – GoTo memproyeksikan pertumbuhan berkelanjutan 2025, didukung skala ekosistem. Fintech diharapkan ekspansi, dengan buku pinjaman Rp8 triliun akhir tahun.

Merger potensial dengan Grab membuka sinergi regional, meski CEO hadapi tekanan penggantian. Analis memperkirakan EPS -Rp1,09 penuh tahun, naik dari estimasi awal -Rp1,57. Pertumbuhan multiline retail 37,8% mendukung outlook positif.

GoTo investasi platform jangka panjang, termasuk AI untuk efisiensi. Komitmen ESG meningkatkan ketahanan ekonomi mitra, mendukung keberlanjutan. Pasar Indonesia menyediakan basis pengguna luas, dengan transaksi digital melonjak.

Tantangan termasuk kompetisi ketat, tapi profitabilitas Q3 menandai pivot. Investor melihat 2025 sebagai tahun rebound, dengan EBITDA target tinggi. Spekulasi merger mendorong valuasi, potensi deal 2025.

GoTo fokus inovasi, seperti passkey UX dan biaya rendah, meningkatkan adopsi Web3. Governance ditingkatkan, alur treasury efisien. Analis menilai coverage baik, dengan update terakhir 12 Desember 2025.

Potensi upside bergantung regulasi Indonesia, tapi fondasi kuat mendukung bangkit. Saham GOTO menunjukkan resiliensi, naik dari nadir berkat laporan keuangan positif.

GoTo menghadapi kerugian akumulasi Rp755 miliar hingga September, tapi profit Q3 membalik tren. Perusahaan mengurangi akuisisi pelanggan mahal, fokus retensi. Kompetisi dari Grab menekan, tapi sinergi Gojek-Tokopedia unggul lokal.

Regulasi fintech Indonesia mendukung ekspansi, dengan pinjaman digital naik. GoTo alokasikan capex strategis, mendukung cash flow adjusted positif.

Tantangan geocode minim, tapi fokus digital mitigasi. Analis memperingatkan uncertainty tinggi, tapi tren EBITDA positif meyakinkan. Strategi 2025 termasuk bridging aset native, meningkatkan likuiditas cross-chain.

Inisiatif ini mirip Moonbeam, tapi adaptasi lokal. GoTo komit ESG, mendukung mitra ekonomi jangka panjang. Performa Q4 diproyeksikan kuat, dengan GTV reaccelerate.

Investor pantau rapat pemegang saham Desember, potensi perubahan kepemimpinan. Secara keseluruhan, kinerja 2025 menandai pivot profitabilitas, dengan saham GOTO potensial bangkit.